Visualizzare differenze atto di ammissione – finanziamenti concessi

Ricercare l’atto di ammissione con solo finanziamenti concessi desiderato, visualizzarne il dettaglio, selezionare la scheda Dati Generali.

N.B.: questa visualizzazione è attiva solo nel caso in cui l’atto di ammissione non preveda dati di ammissione (es. Budget o Fondo Riserva del Servizio Autonomie Locali)

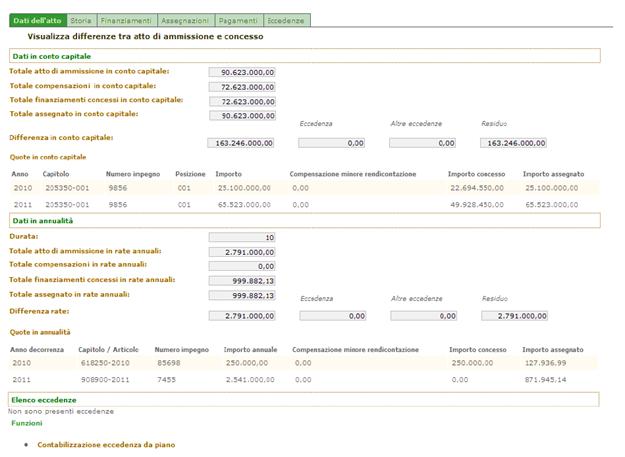

Selezionare il link Visualizza differenze da piano posto in fondo alla pagina, il sistema visualizza la pagina con le differenze tra atto di ammissione e finanziamento concesso (Figura 192).

Figura 192

Nella pagina di visualizzazione sono riportati i seguenti dati:

Ø Totale atto di ammissione conto capitale: somma degli importi delle quote in conto capitale.

Ø Totale finanziamenti ammessi in conto capitale.

Ø Totale finanziamenti concessi in conto capitale.

Ø Totale assegnato in conto capitale.

Ø Totale compensazioni in conto capitale. Somma di tutti i campi di compensazione in conto capitale dell’atto: “Totale compensazione per riduzione impegno per minore rendicontazione” + “Totale compensazione riutilizzo eccedenza minore rendicontazione” + “Totale compensazione riutilizzo eccedenza minore concessione”+ “Totale compensazione riutilizzo eccedenza atto - finanziamenti”.

Ø Differenza in conto capitale. Di cui:

- Importo differenza: “Totale atto di ammissione conto capitale + “Totale compensazioni in conto capitale” – “Totale finanziamenti concessi in conto capitale.

- Importo eccedenza: totale eccedenze conto capitale atto - concesso già registrate.

- Altre eccedenze: eccedenze registrate sui finanziamenti per la parte che supera la differenza che le ha originate. Queste eccedenze non entrano nel calcolo delle eccedenze da contabilizzare nella presente funzione, perché già contabilizzate.

- Residuo: importo calcolato come: “differenza conto capitale” – (“eccedenza” + “altre eccedenze”).

Ø Totale atto di ammissione in rate annuali: somma degli importi delle quote in annualità.

Ø Totale compensazioni in rate annuali. Il calcolo è dato dalla somma di tutti i campi di compensazione in rate annuali dell’atto: “totale compensazione per riduzione impegno per minore rendicontazione”+ “totale compensazione riutilizzo eccedenza minore rendicontazione” + “totale compensazione riutilizzo eccedenza atto – finanziamenti.

Ø Totale finanziamenti ammessi in rate annuali.

Ø Totale finanziamenti concessi in rate annuali.

Ø Totale assegnato in rate annuali.

Ø Differenza rate. Di cui:

- Importo differenza: “Totale atto di ammissione in rate” + “Totale compensazioni in rate” – “Totale finanziamenti concessi in rate”.

- Importo eccedenza: totale eccedenze atto-concesso già registrate.

- Altre eccedenze: eccedenze registrate sui finanziamenti per la parte che supera la differenza che le ha originate. Queste eccedenze non entrano nel calcolo delle eccedenze da contabilizzare nella presente funzione, perché già contabilizzate.

- Residuo: importo calcolato come: “differenza rate” – (“eccedenza” + “altre eccedenze”).

Nella

pagina sono presenti anche eventuali contabilizzazioni di eccedenze già

effettuate sull’atto e attraverso l’icona  è possibile visualizzare il

dettaglio.

è possibile visualizzare il

dettaglio.

Attraverso il link Contabilizzazione eccedenza da piano posto in fondo alla pagina è possibile passare alla Contabilizzare differenze atto – finanziamenti concessi.