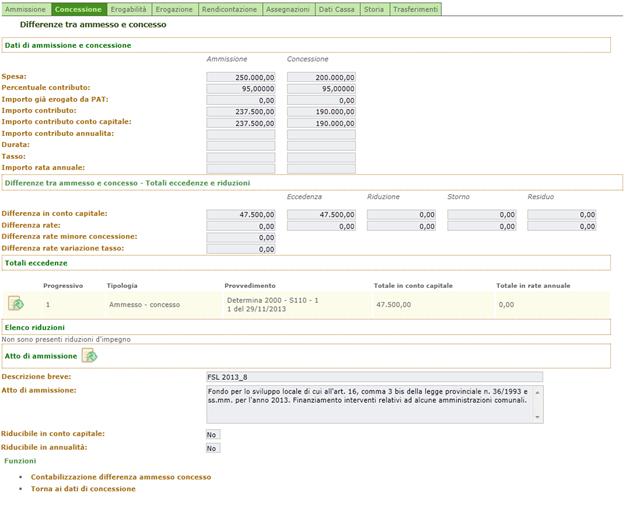

Visualizzazione differenze tra ammesso e concesso

Selezionando il link Visualizza differenze tra ammesso e concesso, presente in fondo alla pagina relativa ai dati di concessione del finanziamento, viene visualizzata la differenza tra importo ammesso e concesso (Figura 399).

La differenza si può creare per riduzione dell’importo concesso rispetto all’ammesso o per una variazione del tasso di concessione rispetto al tasso di ammissione, in questo caso si avrà solo una riduzione della rata concessa mentre il contributo rimane uguale.

Figura 399

Nella pagina sono riportati i seguenti dati:

Ø dati di ammissione e di concessione:

|

ammissione |

concessione |

|

spesa ammessa |

Spesa concessa |

|

% contributo |

% contributo |

|

importo già erogato dalla PAT |

importo già erogato dalla PAT |

|

importo contributo ammesso |

importo contributo concesso |

|

contributo ammesso c. capitale |

contributo concesso conto capitale |

|

contributo ammesso annualità |

contributo concesso annualità |

|

Durata |

durata |

|

Tasso |

tasso |

|

importo rata annua ammessa |

Importo rata annua concessa |

Ø Differenze tra ammesso e concesso in conto capitale e in annualità, queste ultime suddivise tra quelle createsi per minore concessione e quelle per variazione tasso.

|

Differenza in conto capitale |

Importo contributo ammesso - importo contributo concesso |

|

Differenza rate annuali |

Rata ammessa – rata concessa |

|

Differenza rate minore concessione |

calcolata dall’importo della differenza tra rata ammessa e rata concessa – l’importo della differenza dovuta a variazione tasso, corrisponde alla differenza tra rata ammessa e rata concessa calcolata al tasso di ammissione |

|

Differenza rate variazione tasso |

ottenuta dalla differenza tra la rata concessa calcolata al tasso di ammissione e la rata concessa |

Per ogni valore di differenza rilevato, vengono riportati i totali già registrati in eccedenza e riduzione impegno per il finanziamento:

- Eccedenza in conto capitale: totale eccedenze in conto capitale registrate sul finanziamento.

- Ridotto in conto capitale: totale riduzioni in conto capitale sull’atto di ammissione per differenze legate al finanziamento in oggetto.

- Storno in conto capitale: somma di quanto stornato in conto capitale come riduzioni e di quanto stornato come eccedenza dal finanziamento a seguito di aumenti di concessione successivi alla contabilizzazione di differenze tra ammesso e concesso.

- Residuo in conto capitale: differenza tra la “Differenza in conto capitale” e la somma di “Eccedenza in conto capitale”, “Ridotto in conto capitale” e “Storno in conto capitale”.

- Eccedenza in rate annuali: totale eccedenze in rate annuali registrate sul finanziamento.

- Ridotto in rate annuali: totale riduzioni in rate annuali sull’atto di ammissione per differenze legate al finanziamento in oggetto.

- Storno in rate annuali: somma di quanto stornato in rate annuali come riduzioni e di quanto stornato come eccedenza dal finanziamento a seguito di aumenti di concessione successivi alla contabilizzazione di differenze tra ammesso e concesso.

- Residuo in rate annuali: differenza tra la “Differenza in rate annuali” e la somma di “Eccedenza in rate annuali”, “Ridotto in rate annuali” e “Storno in rate annuali”.

Ø L’elenco delle eccedenze già registrate sul

finanziamento: progressivo eccedenza, tipologia, provvedimento con cui sono

state approvate, totale eccedenza in conto capitale, totale rate. Tramite

pulsante  è possibile

accedere alla pagina di dettaglio della contabilizzazione.

è possibile

accedere alla pagina di dettaglio della contabilizzazione.

Ø L’elenco delle riduzioni d’impegno già registrate

sul finanziamento: provvedimento, totale ridotto in conto capitale e totale

delle rate ridotte. Tramite pulsante è possibile accedere alla pagina di

dettaglio della contabilizzazione.

Ø La descrizione, breve e lunga, dell’atto di ammissione.

Ø L’informazione se l’atto è riducibile in annualità e/o conto capitale (si/no). Per determinare se una quota dell’atto è riducibile si considera l’importo della quota dell’atto, l’importo concesso e l’importo assegnato. Ad esempio:

|

Quota atto |

Concesso |

Assegnato |

Riducibile |

|

100 |

100 |

80 |

NO |

|

100 |

80 |

100 |

NO |

|

100 |

80 |

90 |

SI (di 10) |

|

100 |

80 |

60 |

SI (di 20) |

L’importo concesso è comprensivo della concessione che si sta registrando.

Selezionando il pulsante a destra della scritta in verde “Atto di

ammissione” è possibile visualizzare il dettaglio dell’atto (Figura

400):

Figura 400

L’operatore tramite il link può attivare la funzione di contabilizzazione delle differenze (Contabilizzazione differenze tra ammesso e concesso). Il Sistema ometterà il collegamento alla funzione di contabilizzazione se non è presente almeno un importo residuo > 0.